A Duration é uma medida de tempo médio ponderado de

recebimento/pagamento dos fluxos de caixa de um título.

São 3 tipos básicos de duration, conforme já visto no quadro anterior. Agora vamos entender as suas aplicações com exemplos.

Duration de Macaulay:

• Dados

para aplicação da Duration de Macaulay em um exemplo:

• Valor

de face do título de renda fixa: R$ 1.000,00

• Maturidade

do título: 3 anos

• Taxa

de juros: 4% a.a.

• Cupom:

5% a.a.

• Fluxos

de caixa esperados:

• Ano

1 = R$ 50,00

• Ano

2 = R$ 50,00

• Ano

3 = R$ 50,00 + R$ 1.000,00 = R$ 1.050,00

• Resultado:

• Preço

do título = R$ 1.027,75

Duration de Macaulay = 2,86 anos

Duration Modificada:

• Dados

para aplicação da Duration Modificada:

• Maturidade

do título: 3 anos

• Taxa

de juros: 4% a.a.

• Cupom:

5% a.a.

• Preço

do título: R$ 1.027,75

• Duration

de Macaulay: 2,86 anos

• Resultado:

• Duration

Modificada = 2,75 anos

• O

que acontece em cada situação?

• Se

a taxa de juros sai de 4% para 5%?

• Se

a taxa de juros sai de 4% para 3%?

Duration Efetiva:

• Preço

se a taxa de juros cair para 3% (com opção de recompra): R$ 1.019,42

• Preço

se a taxa de juros subir para 5%: R$ 1.000,00

• Duration efetiva: 0,945 anos.

A convexidade é uma métrica financeira que vai além da

Duration ao avaliar o comportamento de um título frente às mudanças nas taxas

de juros. Enquanto a Duration oferece uma visão linear da relação entre taxas

de juros e preço do título, a convexidade introduz uma dimensão adicional que

considera o "formato" ou a "curvatura" dessa relação. Em

outras palavras, a convexidade captura como a sensibilidade do preço de um

título às taxas de juros pode mudar à medida que essas taxas mudam.

Por que a Convexidade é Importante?

- Precisão

na Estimativa: A Duration fornece uma boa aproximação da mudança no

preço de um título para pequenas variações nas taxas de juros. No entanto,

para mudanças maiores, a convexidade pode oferecer uma estimativa mais

precisa.

- Mitigação

de Riscos: Títulos com alta convexidade são menos sensíveis a

flutuações nas taxas de juros, o que os torna menos arriscados. Assim,

eles podem ser usados para mitigar riscos em um portfólio.

- Oportunidades

de Lucro: Uma alta convexidade também pode ser vantajosa em ambientes

de taxas de juros voláteis, permitindo que os investidores se beneficiem

de mudanças tanto para cima quanto para baixo nas taxas.

- Diversificação

de Portfólio: Compreender a convexidade ajuda na construção de um

portfólio de títulos mais robusto e bem diversificado, que pode suportar

diferentes cenários de taxas de juros.

- Complemento

à Duration: A convexidade é frequentemente usada em conjunto com a

Duration para fornecer uma visão mais completa do perfil de risco de um

título. Combinar as duas métricas pode oferecer uma análise mais rica e

matizada.

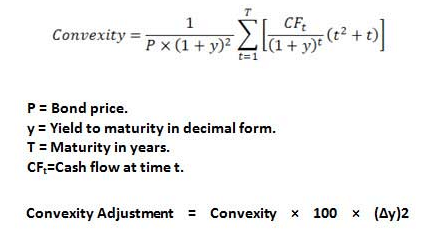

• Dados

para aplicação da Convexidade:

• Valor

de face do título de renda fixa: R$ 1.000,00

• Maturidade

do título: 3 anos

• Taxa

de juros: 4% a.a.

• Cupom:

5% a.a.

• Resultado:

• Convexidade

= 10,41

• Pode

ser considerada moderada

• E

se a taxa de juros variar?

• Taxa

sobe para 5%, preço do título cai 2,70%, para R$ 1.000,01

• Taxa

cai para 3%, preço do título sobe 2,80%, para R$ 1.056,56

A Convexidade também pode ser usada na gestão de riscos e

até mesmo na otimização de carteiras:

- Convexidade

como Medida de Risco:

- A

convexidade é uma métrica-chave que permite aos gestores de portfólio

avaliar a sensibilidade dos títulos às variações nas taxas de juros de

forma mais completa do que a Duration sozinha.

- Mitigação

de Riscos:

- Títulos

com alta convexidade são úteis para mitigar o risco de taxa de juros,

pois são menos sensíveis a mudanças nas taxas.

- Ideal

para investidores que buscam preservar capital em cenários de taxas de

juros voláteis.

- Otimização

de Portfólio:

- A

convexidade pode ser usada para construir portfólios que maximizam o

retorno para um determinado nível de risco.

- Em

estratégias de "barbell", por exemplo, a convexidade total do

portfólio é aumentada pela inclusão de títulos com maturidades muito

curtas e muito longas.

- Convexidade

e Outras Formas de Risco:

- Além

do risco de taxa de juros, a convexidade também pode ter implicações para

outros tipos de risco, como o risco de crédito e o risco de liquidez.

- Considerações

Finais:

Entender a convexidade é crucial para a gestão eficaz de portfólios, especialmente para investidores com horizontes de tempo mais longos ou em ambientes de mercado incertos.

Embora a convexidade seja uma ferramenta valiosa, ela deve

ser usada em conjunto com outras métricas e análises para uma visão mais

completa do perfil de risco de um título ou carteira.

- Limitações

Matemáticas:

- A

convexidade é uma aproximação de segunda ordem que se torna menos precisa

para grandes variações nas taxas de juros.

- Títulos

com Opções Embutidas:

- Para

títulos "callable" ou "putable", a convexidade pode

ser negativa e a sua interpretação torna-se mais complexa.

- Custo:

- Títulos

com alta convexidade geralmente têm um custo maior, o que pode não ser

adequado para todos os investidores.

- Foco

Excessivo em Taxas de Juros:

- A

convexidade, como a Duration, está focada principalmente no risco de taxa

de juros, podendo negligenciar outros riscos como crédito e liquidez.

- Complexidade

Computacional:

- O

cálculo da convexidade pode ser mais complexo e demorado, especialmente

para títulos com fluxos de caixa irregulares ou opções embutidas.

Imunização é uma estratégia de gerenciamento de portfólio

que visa minimizar o impacto das flutuações nas taxas de juros sobre o valor

dos ativos e passivos.

- Como

Funciona: Ela envolve o ajuste da Duration e, em alguns casos, da

Convexidade dos ativos para que se igualem às dos passivos, ou

vice-versa.

- Objetivo

Final: O objetivo é tornar o valor líquido do portfólio insensível às

mudanças nas taxas de juros.

Importância da Imunização na Gestão de Riscos:

- Equilíbrio

de Ativos e Passivos: A imunização é vital para empresas e fundos que

precisam equilibrar ativos e passivos de longo prazo, como seguradoras e

fundos de pensão.

- Mitigação

do Risco de Taxa de Juros: Ajuda a proteger contra a volatilidade das

taxas de juros, que é uma das principais fontes de risco no mercado de

títulos.

- Estabilidade de Retornos: Ao minimizar a exposição às flutuações nas taxas de juros, a imunização pode ajudar a gerar retornos mais estáveis.

Na imunização por duration, é preciso ajustar as durations dos ativos da carteira para que ela seja

igual à duration dos passivos, de modo a mitigar a sensibilidade da carteira a

pequenas variações nos juros.

• Igualando

a Duration dos ativos e passivos:

• Cenário:

fundo de pensão com 3 títulos diferentes na carteira, com valor de R$ 1.000,00

cada. A Duration dos títulos é de 5, 6 e 10 anos.

• Duration

média dos ativos = 7 anos

• Os

passivos também têm Duration de 7 anos

• Neste

caso, a carteira já está imunizada para pequenas variações na taxa de juros. Caso fosse diferente, poder-se-ia ajustar as durations comprando ou vendendo títulos.

Além de levar em conta a Duration dos ativos e passivos,

considera a Convexidade para otimizar a gestão dos recursos, ajudando a

controlar melhor o desempenho da carteira em cenários mais voláteis.

• Quando

usar a Imunização por Convexidade?

• Cenários

voláteis

• Carteiras

mais complexas

Voltando ao mesmo exemplo do fundo de pensão:

• Ativos:

•

Duration = 6 anos

•

Convexidade = 25

•

Valor total = R$ 3.000

• Passivos:

•

Duration = 7 anos

•

Convexidade = 30

•

Valor total = R$ 3.000

• Necessidade

de ajustes:

•

Diferença de Duration = 1 ano

•

Diferença de Convexidade = 5

• Ajuste

de Duration:

•

Compra de um título de R$ 1.000, com 8 anos de

Duration e Convexidade de 35.

•

Nova Duration será de 6,5 e a Convexidade será

de 27,5

• Ajuste

de Convexidade:

•

Montagem de uma operação com um derivativo com

Convexidade de 50 e Duration 0.

• Imunização:

•

Dessa forma é possível Imunizar melhor a

carteira.

Nenhum comentário:

Postar um comentário